——工业智能全场景解决方案专家

——工业智能全场景解决方案专家

嘉轩智能工业赴港IPO,2025年永磁直驱滚筒收入下滑13%|港E声

2026-07-17 16:52:54

2026-07-17 16:52:54

来源|时代商业研究院

作者|实习生陈仪、郑琳

编辑|郑琳

2026年6月30日,江苏嘉轩智能工业科技股份有限公司(以下简称“嘉轩智能工业”)正式向港交所主板递交招股书,独家保荐人为东兴证券(香港)有限公司。公司永磁直驱滚筒全球市占率超80%,是细分赛道龙头。

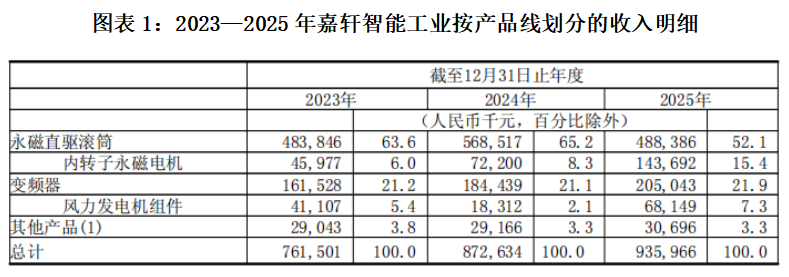

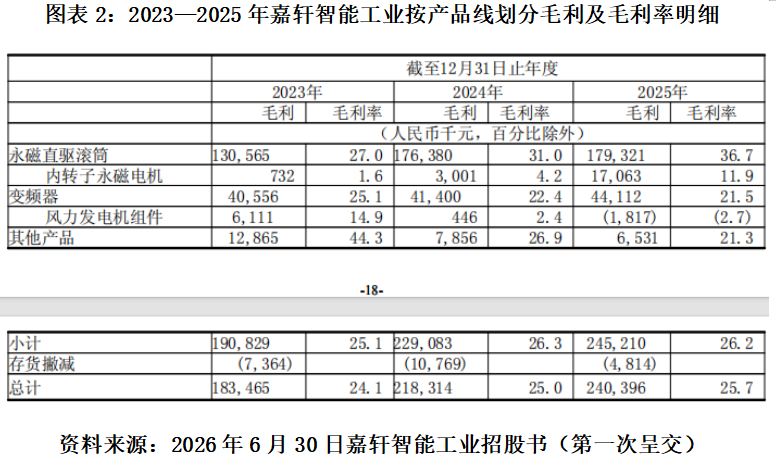

招股书显示,嘉轩智能工业是一家工业永磁电驱解决方案提供商。该公司深耕工业电驱领域超20年,专注于工业应用的永磁电驱产品设计、开发及商业化应用。根据弗若斯特沙利文数据,在整个往绩记录期间,按收入计,嘉轩智能工业在工业永磁电驱解决方案提供商(市场份额超过10%)、工业永磁直驱滚筒供应商(市场份额超过80%)及采矿业永磁电驱解决方案提供商中均排名全球第一。

然而,嘉轩智能工业财务端不容乐观,公司盈利质量与流动性问题突出。2023—2025年,嘉轩智能工业营收分别为7.62亿元、8.73亿元及9.36亿元,营收逐年放缓,2025年同比仅增长7.3%;归母净利润分别为2101万元、4084万元、4157万元,2025年净利增速仅为1.8%,增收近乎不增利。毛利率稳步抬升至25.7%,但净利率长期低于5%,2025年回落至4.4%,盈利空间微薄。

嘉轩智能工业盈利空间微薄受多重因素影响。

招股书显示,永磁直驱滚筒是嘉轩智能工业利润核心。2024年永磁直驱滚筒毛利率为31%,2025年收入同比下滑13.10%。虽然2025年风力发电机组件收入暴涨272.15%,但该业务2025年毛利率却为-2.7%,直接“吞噬”整体利润增量。内转子永磁电机虽然收入占比逐步提升,但该业务毛利率仅为11.9%,远低于永磁直驱滚筒,导致增量收入利润贡献微薄。

原材料成本占比飙升,成本转嫁能力弱也是嘉轩智能工业盈利承压的一项重要因素。2025年其原材料占销售成本的比重达89.9%,核心钕铁硼稀土价格周期性波动。下游矿业、制造大客户议价能力强,账期长达269天,无法同步上调产品售价对冲原料涨价,制造端利润被持续挤压,净利率常年不足5%。2025年净利率显著低于同行业中卧龙电驱(600580.SH)的7.37%、大洋电机(002249.SZ)的9.46%。

同时,研发费用同步扩张,“吃掉”毛利增量。招股书显示,2023—2025年,嘉轩智能工业研发费用分别为3020万元、3230万元及3920万元。2025年研发费用大幅增加,同比增长21.4%,用于新能源船舶、矿用新机型研发。

免责声明:本报告仅供时代商业研究院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商业研究院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

热门资讯

热门资讯 猜你喜欢

猜你喜欢